Introdução ao ROA (Return on Assets)

O ROA (Return on Assets) é uma sigla inglesa que significa Retorno sobre os Ativos. Ele é um indicador que ajuda a calcular se aquela empresa ou negócio é capaz de gerar lucro com os ativos que possui.

Através desse indicador tanto os analistas quanto os investidores conseguem fazer uma avaliação da eficiência dos gestores.

Os ativos são tudo aquilo que gera valor para uma empresa e que podem ser negociados. Isso quer dizer que o ROA analisa os ativos de uma empresa e determina se ela está ganhando ou perdendo dinheiro.

Mas não é apenas isso, pois esse indicador também possibilita que seja feita uma avaliação do quanto o negócio é capaz de retornar aos seus acionistas.

Isso quer dizer que o ROA trata-se de um indicador que mede se determinada empresa está perdendo ou ganhando dinheiro nos ativos.

Assim, é feita uma avaliação das máquinas, equipamentos, investimentos, imóveis, duplicatas a receber, estoque entre outros que são considerados ativos de uma empresa.

Administradores de empresas costumam realizar esse cálculo para medir se suas ações são eficientes. Já os investidores a utilizam com o intuito de descobrir o retorno que pode conseguir ao fazer o investimento em ações de certa companhia.

Em ambos os casos, o objetivo do ROA é permitir que a organização consiga identificar o quanto é capaz de gerar lucros com seus ativos.

Quem atua com gestão financeira necessita desse tipo de dados para não cometer erros ao verificar apenas os lucros de uma empresa.

Tabela de Conteúdo

- O que é ROA – Return on Assets?

- Qual a diferença entre ROI, ROA e ROE ?

- Como calcular o ROA?

- Como o resultado deve ser interpretado?

- Conclusão do ROA

O que é ROA – Return on Assets ?

ROA (Return on Assets) significa Retorno Sobre Ativos. Trata-se de uma conta que é realizada quando se pretende saber o quanto uma empresa consegue ser rentável através dos ativos que ela possui.

Ao fazer essa conta é possível entender se uma empresa é rentável e o quanto é tomando como ponto de partida o total dos seus ativos.

Não é incomum que haja uma confusão entre os conceitos de patrimônio líquido e ativos. Mas eles são bem diferentes.

Enquanto que os ativos tratam-se dos bens que podem gerar lucro para uma empresa, o patrimônio líquido é a diferença entre o passivo e o ativo de uma empresa.

Ou seja, o patrimônio líquido é aquele valor utilizado como capital investido pelos sócios ou o valor que se encontra livre.

Já o ativo é todo aquele recurso que foi utilizado nos contratos, na estrutura da empresa e na compra de mercadorias.

Assim, são considerados ativos o estoque dos produtos e dos insumos, o prédio que existir em nome da empresa, seu maquinário, contratos que serão recebidos futuramente e também seus investimentos.

Ao calcular o ROA (Return on Assets) o gestor consegue fazer uma análise do quão eficiente encontra-se o negócio.

Afinal, é através desse cálculo que ele consegue perceber o quanto que a empresa pode dar de retorno aos seus acionistas a partir dos bens que ela possui.

Resumidamente, com esse indicador é possível entender o que a empresa conseguiu ganhar desde que o capital foi investido.

O que é Ativo Total Médio ?

Você já sabe que o ROA (Return on Assets) é um cálculo realizado para saber o quanto uma empresa consegue retornar aos seus acionistas a partir dos ativos que ela possui.

Os ativos podem ser encontrados no demonstrativo financeiro da empresa, mais precisamente no Balanço Patrimonial. Eles estão divididos em Ativo Circulante e Ativo Imobilizado.

O Ativo Circulante é todo dinheiro que entra na empresa enquanto que o Ativo Imobilizado são bens como prédio, equipamentos entre outros.

Quando essas duas categorias de ativos são somadas, o resultado delas representa o Ativo Total Médio.

Qual a diferença entre ROI, ROA e ROE ?

No mundo dos negócios existem diversos termos e siglas que são utilizados com certa frequência.

ROA é apenas uma dessas siglas que, apesar de conter apenas três letras, tem uma importância gigantesca na hora da tomada de decisões.

Mas qual a diferença entre ROA, ROE e ROI? Você já viu que o ROA indica o quanto que a empresa é capaz de render a partir dos seus ativos.

Também sabe a importância que essa métrica possui para os gestores, pois retorna a lucratividade que é o que interessa para os potenciais investidores e acionistas.

O ROE é a sigla para Return on Equity cuja tradução é Retorno Sobre o Patrimônio Líquido.

Nessa métrica apenas os valores que não possuem amarras com contratos futuros ou elementos da estrutura são considerados. Mas o que isso quer dizer?

Uma empresa precisa ter uma reserva em dinheiro para que consiga garantir que o negócio continue e também para financiar seu funcionamento. Isso é o que é chamado de patrimônio líquido.

Para determinar o ROE de uma empresa é preciso pegar o lucro líquido acumulado no período de 12 meses e dividi-lo pelo patrimônio líquido daquela empresa.

Já o ROI (Return Over Investiment) é o Retorno sobre Investimento. Quem atua na gestão financeira ou na área de marketing certamente já o conhece.

Ao calcular o ROI é possível saber o retorno que é obtido a cada R$ 1 investido. Para isso, verifica-se a proporcionalidade do que foi aplicado e do retorno obtido.

Quão importante é o indicador?

Quando a estratégia de investimento está sendo montada o ROA (Return on Assets) pode ser de grande valia.

Afinal, ele vai garantir que o capital será investido nos ativos que possuem um potencial mais alto de retorno financeiro.

Geralmente, quem tem a intenção de fazer um investimento no mercado das ações acaba observando o ROE ou taxa de rentabilidade.

Mas o Retorno sobre Ativos também precisa ser analisado, pois através dessa métrica é possível entender a performance daquela empresa.

Isso é possível porque o ROA avalia a capacidade que a empresa possui de gerar valor com os recursos que ela já possui.

Por exemplo, uma empresa que iniciou há pouco tempo e que possui recursos escassos pode apresentar um ROA muito mais interessante que uma organização que já está consolidada no mercado.

Ou seja, o ROA (Return on Assets) vai permitir ter uma previsão do futuro próximo daquela empresa.

Afinal, seus ativos e recursos produtivos tendem a aumentar conforme o tempo vai passando e consequentemente seus lucros vão aumentar na mesma proporção.

Assim, é totalmente possível que uma pequena empresa que apresente um ROA alto consiga ter um crescimento impressionante.

Caso isso aconteça o retorno que ela oferece aos acionistas em forma de dividendos pode ser maior e sua liquidez também pode ser muito interessante.

Como calcular o ROA?

Não basta entender a importância, também é preciso saber como calcular o ROA. Essa métrica é calculada através de uma fórmula:

Mas o que é Lucro Operacional? Este termo é utilizado para indicar o lucro que foi gerado de forma exclusiva pela operação executada pelo negócio menos as despesas comerciais, operacionais e administrativas.

Isso quer dizer que toda movimentação financeira não deve ser incluída nesse cálculo.

Mas atenção: Lucro Operacional e Lucro Bruto são diferentes e, portanto, não devem ser confundidos.

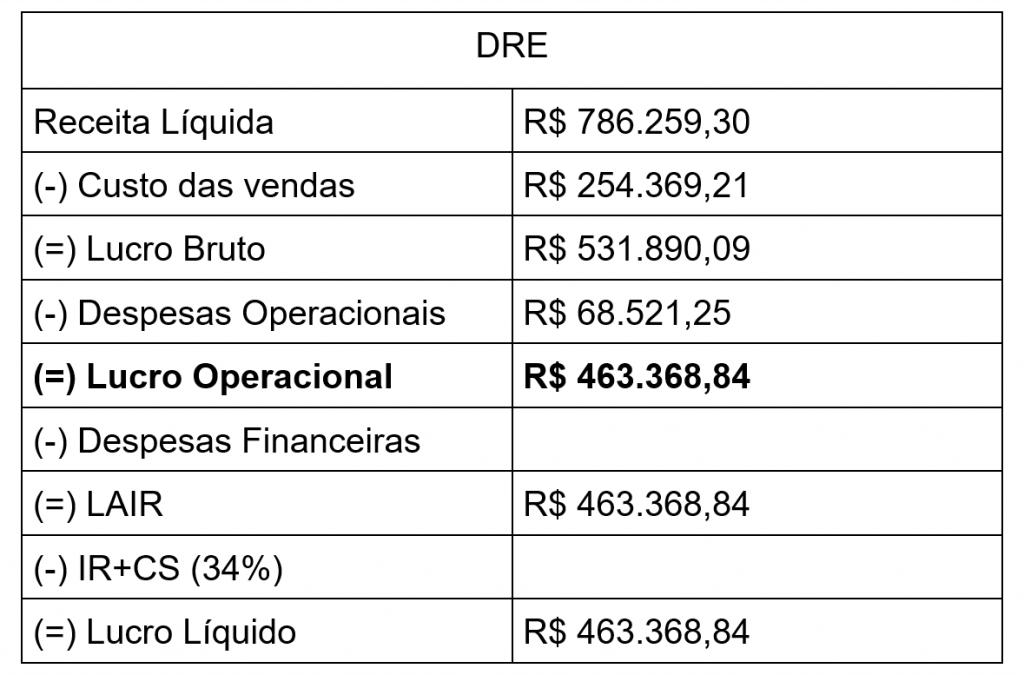

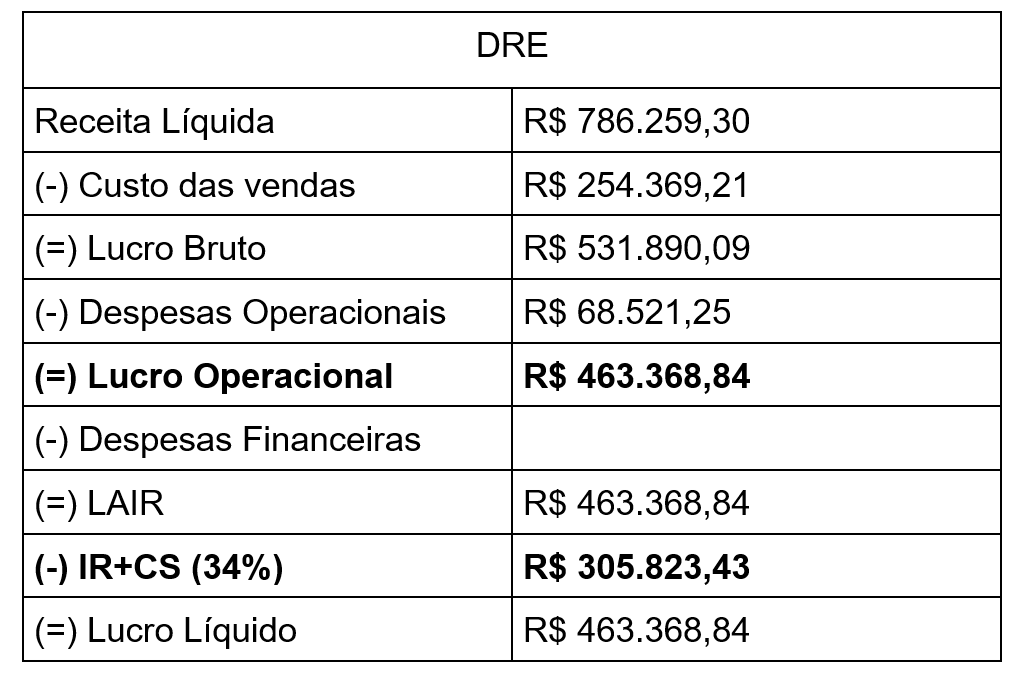

Uma forma de conseguir encontrar facilmente o Lucro Operacional é observado a DRE. A seguir, há uma tabela que simula uma DRE para que possa visualizar esse dado:

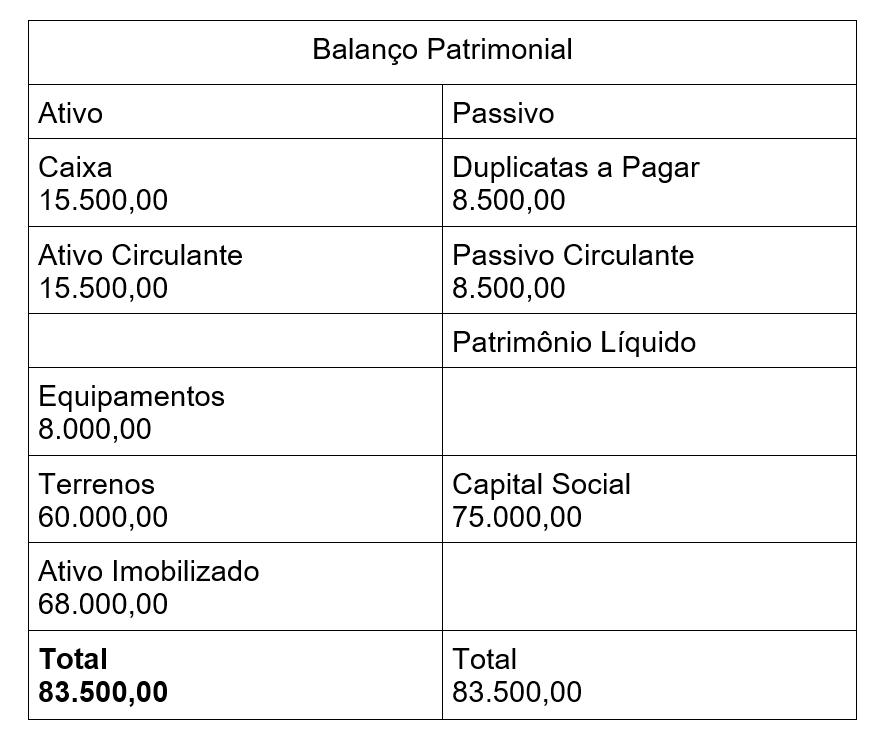

Mas onde encontra-se o Ativo Total? Ele pode ser encontrado no Balanço Patrimonial como no exemplo a seguir:

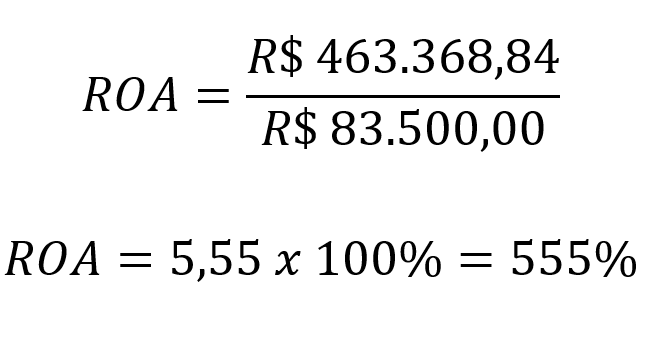

Realizando o cálculo do ROA

Após estar de posse desses valores o cálculo do ROA pode ser feito da seguinte forma:

Ou seja, nesse exemplo, o ROA (Return on Assets) é de 555% o que demonstra que a empresa tem um retorno bem significativo com relação aos ativos que possui.

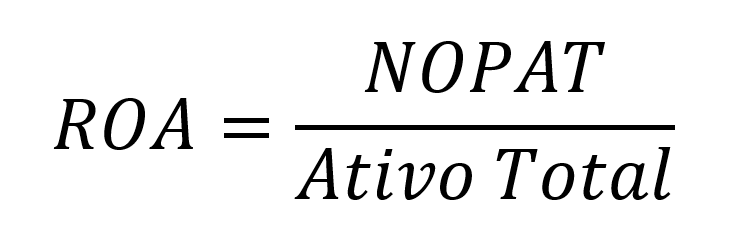

Realizar o cálculo do ROA por essa fórmula não é difícil, mas existem alguns estudiosos de finanças que preferem utilizar a fórmula que faz uso do NOPAT (Lucro Operacional após Impostos).

O NOPAT não realiza apenas a subtração dos impostos, mas também os valores de depreciação.

Não há tanta diferença da fórmula do ROA que foi mostrada anteriormente para a que faz uso do NOPAT:

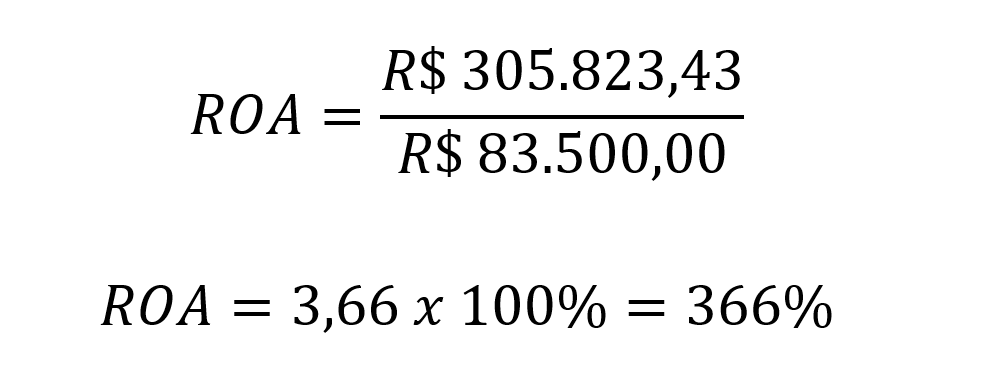

Mas como o cálculo pode ser feito utilizando o NOPAT? Para explicar a realização desse cálculo vamos utilizar a tabela de DRE que foi mostrada anteriormente, mas dessa vez vamos considerar os impostos em 34%.

Assim, vamos pegar o Lucro Operacional e descontar essa porcentagem de imposto:

Como utilizar o NOPAT ?

Assim, quando for calcular o valor do ROA com o NOPAT ele sofrerá uma alteração como é possível observar no cálculo a seguir:

Quando os impostos são levados em consideração há uma queda no retorno sobre os ativos. É por essa razão que os profissionais que atuam na área de finanças preferem realizar esse cálculo utilizando a fórmula com o NOPAT.

Afinal, ela consegue retornar um valor muito mais preciso. Vale salientar que o NOPAT considera a depreciação.

Nesse exemplo foram considerados apenas os impostos, caso a depreciação também tivesse sido subtraída o ROA teria sido ainda menor.

É por essa razão que é muito importante que as empresas tomem cuidado na hora de utilizar os dados para fazer o cálculo dos indicadores.

Caso esse cuidado não seja tomado ela pode estar tomando decisões possuindo como base dados que não são reais.

Entretanto, quando se trata de um negócio menor a fórmula do ROA mais simplificada pode ser utilizada, pois não necessita da precisão de valores como as de maior porte.

Como o resultado deve ser interpretado?

Você já deve ter percebido que o ROA é dado em forma de porcentagem e isso com certeza facilita sua interpretação sobre o quanto que aquele negócio está sendo eficiente na conversão dos ativos em dinheiro líquido.

Assim, fica fácil perceber que quanto maior for o valor do ROA maior é o lucro operacional que o ativo gera.

Para que o resultado desse índice seja avaliado corretamente é preciso fazer uma comparação com outras empresas que atuam no mesmo setor.

Encontrar esse tipo de informação nas empresas de capital aberto é muito simples, pois elas disponibilizam esse dado na internet. Isso facilita essa comparação junto aos concorrentes.

Mas essa não é a única forma de fazer essa avaliação, pois também há a possibilidade de fazer uma análise interna e comparar esse índice com anos anteriores.

Benefícios desse indicador

O ROA é um índice muito importante e que apresenta uma série de benefícios como:

- Avaliar o quanto a empresa é capaz de produzir vendas partindo dos ativos fixos;

- Analisar se há um aumento ou diminuição do seu lucro;

- Utilizar indicadores para fazer a medição da gestão do seu capital de giro;

- Avaliar o quanto que a empresa rende em comparação aos concorrentes;

- Avaliar as habilidades que o gestor possui para administrar as despesas, os custos e a alocação dos recursos;

Conclusão do ROA

Com tudo isso é possível afirmar que o ROA (Return on Assets) se destaca quando o assunto é a alavancagem financeira de uma empresa, afinal, esse indicador consegue medir o retorno sobre ativos.

Resumindo, uma empresa consegue medir seu grau de retorno em cima de cada ativo que foi adquirido.